El Gobierno anunció la compra de bonos soberanos a través de instituciones nacionales como la Gestora Pública, el Banco Central de Bolivia (BCB) y entidades financieras, con el fin de convertirlos en bolivianos y extender sus plazos de vencimiento para mayor flexibilidad.

De acuerdo con análisis de economistas e investigadores como Fernando Romero, el Estado podría proponer el intercambio de aproximadamente el 67% de estos bonos por nuevos instrumentos de deuda emitidos localmente en moneda nacional.

Los principales tenedores de estos títulos son el BCB, la Gestora y varias financieras, lo que posiciona a estas entidades en el centro de la operación.

Esta medida busca aliviar presiones en la deuda externa, aunque expertos advierten sobre los riesgos de emisión interna en un contexto de inflación y reservas limitadas.

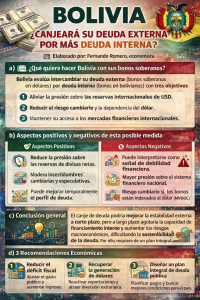

El Gobierno tiene bonos soberanos emitidos en dólares que vencen principalmente en 2028 y 2030. De hecho, este mes debe pagar, solo en intereses, alrededor de 300 millones de dólares. Estos bonos son deuda externa que el país debe pagar a inversionistas internacionales con intereses anuales, de acuerdo al análisis del economista y al investigador Fernando Romero.

OBJETIVOS PRINCIPALES

El economista detalló que la decisión del Gobierno apunta a reducir la presión sobre los dólares del país. “Cambiarlos por deuda en moneda nacional evita usar reservas internacionales”, sostiene a tiempo de señalar que el anuncio busca postergar o reestructurar pagos de deuda externa.

“Se trata de una forma de gestión de pasivos para suavizar el calendario de pagos, sostuvo.

La decisión de convertir deuda externa en deuda interna para manejarla con mayor flexibilidad bajo legislación nacional, provoca menor presión sobre las reservas internacionales, menor necesidad de dólares para pagar deuda, en el corto plazo.

Pero en el mediano plazo aumentará la deuda interna y se puede registrar un posible impacto en el sistema financiero local.

Romero explicó que este tipo de operación es común en países emergentes y se denomina “liability management” (gestión de pasivos). Esto permite reestructurar plazos, suavizar pagos y evitar crisis de liquidez o un default.

Pero no todo es positivo, también está el lado negativo, ya que la decisión puede interpretarse como señal de debilidad financiera y los mercados internacionales podrían interpretar la operación como: Dificultades para pagar deuda en dólares; riesgo de reestructuración futura o default; y esto podría elevar el riesgo país.

La operación anunciada no es un default ni una reestructuración formal, sino una estrategia de gestión de deuda para reducir la presión sobre los dólares del país. Es una medida técnicamente razonable en el corto plazo, utilizada por muchos países cuando enfrentan escasez de divisas o dificultades para refinanciar deuda externa, señaló el investigador.

Sin embargo, dijo, no soluciona el problema estructural de la economía boliviana, derivada por la caída de las exportaciones de gas, un déficit fiscal persistente (12 años) y una disminución crónica de sus reservas internacionales. “En otras palabras, es una medida de liquidez, no una solución estructural”, resaltó.

Entre tanto, el ministro de Economía y Finanzas Públicas, José Gabriel Espinoza, aseguró que Bolivia se comprometió a cumplir este mes con los pagos de bonos en dólares a los tenedores privados.

Fuente: El Diario